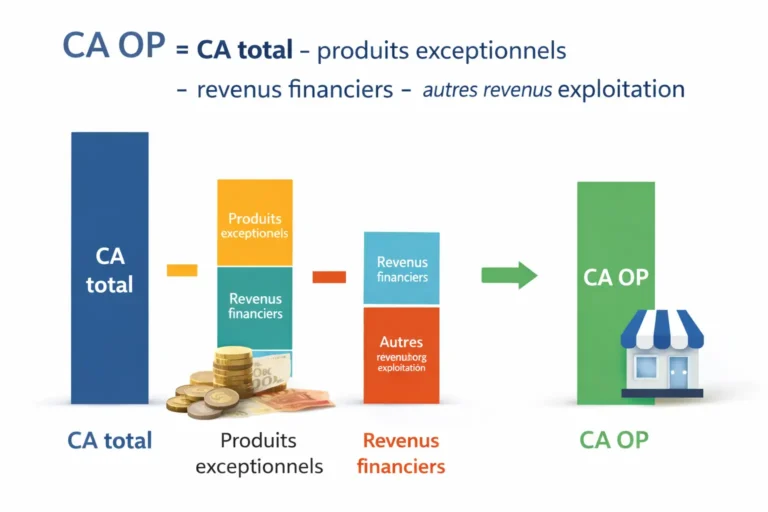

Le CA OP (chiffre d’affaires opérationnel) désigne les revenus générés exclusivement par l’activité principale de l’entreprise, son cœur de métier, en excluant tous les revenus non opérationnels exceptionnels ou financiers. Il se calcule ainsi : CA OP = CA total – produits exceptionnels – revenus financiers – autres revenus hors exploitation.

Cet article vous explique :

- La définition précise du chiffre d’affaires opérationnel et ses différences avec le CA total

- La méthode de calcul détaillée avec formule et éléments à exclure

- Les différences entre CA OP, CA global et autres indicateurs financiers

- Un exemple concret d’application sur un cas d’entreprise réel

- L’utilisation du CA OP comme KPI de pilotage dans votre tableau de bord

Qu’est-ce que le chiffre d’affaires opérationnel exactement

Le chiffre d’affaires opérationnel représente l’ensemble des revenus récurrents issus de l’exploitation normale et courante de l’entreprise. Il reflète la performance commerciale pure de votre cœur d’activité, sans distorsion causée par des événements ponctuels ou des opérations financières.

Contrairement au CA total ou chiffre d’affaires global qui agrège tous les produits comptables, le CA OP se concentre uniquement sur ce que l’entreprise sait faire et vend régulièrement : produits manufacturés, prestations de services, commerce de marchandises. Il exclut systématiquement les éléments non récurrents.

Cette distinction est fondamentale pour évaluer la santé commerciale réelle de l’entreprise. Un dirigeant peut afficher un CA total impressionnant grâce à une vente d’actifs immobiliers ou à des produits exceptionnels, mais cela ne reflète pas la capacité de l’entreprise à générer des revenus de manière pérenne.

Le CA OP constitue donc le socle d’analyse pour mesurer la croissance organique, comparer les performances d’une période à l’autre, et évaluer l’efficacité des actions commerciales et marketing. C’est un KPI central dans tout tableau de bord de gestion sérieux.

Les analystes financiers, investisseurs et banques privilégient systématiquement le CA OP dans leurs évaluations car il élimine le bruit statistique et permet de comprendre si l’entreprise progresse réellement sur son marché.

Formule de calcul du CA OP : méthode détaillée

Le calcul du chiffre d’affaires opérationnel s’effectue en plusieurs étapes à partir du compte de résultat. Voici la méthode complète à appliquer.

Étape 1 : Partir du CA total brut – Prenez le chiffre d’affaires global tel qu’enregistré en comptabilité, avant toute déduction. C’est la ligne « Ventes de marchandises » + « Production vendue » dans le compte de résultat.

Étape 2 : Déduire les RRR et avoirs – Soustrayez toutes les remises rabais ristournes (RRR) accordées aux clients, les retours de marchandises et les avoirs émis. Ces éléments réduisent le CA réel encaissable. Vous obtenez ainsi le CA net commercial.

Étape 3 : Identifier et exclure les revenus non opérationnels – Repérez dans votre comptabilité tous les produits qui ne proviennent pas de votre activité principale. Les catégories à exclure systématiquement sont les suivantes.

Produits financiers : tous les revenus financiers comme les intérêts perçus sur placements, dividendes reçus, plus-values sur cessions de valeurs mobilières, gains de change. Ces revenus proviennent de la gestion de trésorerie, pas de l’exploitation commerciale.

Produits exceptionnels : les produits exceptionnels regroupent toutes les opérations non récurrentes. Principalement : vente d’actifs immobiliers ou d’équipements, cessions de participations, indemnités d’assurance suite à sinistre, dégrèvements fiscaux exceptionnels, reprises sur provisions devenues sans objet.

Subventions ponctuelles : les subventions ponctuelles d’exploitation ou d’investissement qui ne sont pas liées à votre activité courante. En revanche, si votre modèle économique repose structurellement sur des subventions récurrentes (certains secteurs sociaux, culturels), elles peuvent être considérées comme opérationnelles.

Autres produits hors exploitation : revenus locatifs si vous n’êtes pas dans l’immobilier, refacturations exceptionnelles de frais, abandons de créances reçus, etc.

Formule finale : CA OP = CA total net (après RRR) – Produits financiers – Produits exceptionnels – Subventions non récurrentes – Autres produits hors cœur de métier.

Cette méthode garantit que vous isolez uniquement les revenus générés par votre activité principale, ceux qui témoignent de votre capacité à conquérir et fidéliser des clients grâce à votre offre commerciale.

Différences entre CA OP, CA total et autres indicateurs

Comprendre les nuances entre le chiffre d’affaires opérationnel et les autres indicateurs de revenus est essentiel pour une analyse financière précise.

CA OP vs CA total : le CA total ou chiffre d’affaires global inclut absolument tous les produits d’exploitation inscrits au compte de résultat, y compris les éléments non récurrents. Le CA OP, lui, ne retient que les revenus du cœur de métier. Exemple : une entreprise industrielle qui vend un bâtiment pour 500 000 euros affichera ce montant dans son CA total, mais pas dans son CA OP.

CA OP vs Résultat opérationnel : attention à ne pas confondre CA OP et résultat opérationnel (ou résultat d’exploitation). Le CA OP mesure uniquement les revenus opérationnels. Le résultat opérationnel, lui, soustrait également toutes les charges d’exploitation (achats, salaires, loyers, etc.) pour obtenir le profit opérationnel. Le CA OP est une mesure de volume d’activité, le résultat opérationnel une mesure de rentabilité.

CA OP vs EBITDA : l’EBITDA (Earnings Before Interest, Taxes, Depreciation and Amortization) est un indicateur de profitabilité calculé à partir du résultat opérationnel en réintégrant les dotations aux amortissements et provisions. Il n’a aucun lien direct avec le CA OP qui reste un indicateur de chiffre d’affaires, pas de marge.

CA OP vs Revenus récurrents (ARR/MRR) : dans les modèles SaaS ou par abonnement, on parle souvent d’ARR (Annual Recurring Revenue) ou MRR (Monthly Recurring Revenue). Ces indicateurs mesurent les revenus récurrents prévisibles issus des abonnements. Le CA OP est plus large : il inclut ces revenus récurrents mais aussi toutes les ventes ponctuelles liées au cœur de métier (ventes additionnelles, prestations one-shot, etc.).

CA OP vs Backlog ou carnet de commandes : le backlog représente les commandes signées mais pas encore livrées/facturées. Le CA OP, lui, ne comptabilise que les ventes effectivement réalisées et facturées sur la période. Le backlog est un indicateur avancé de CA OP futur.

Pour un pilotage efficace, utilisez le CA OP comme principal indicateur de performance commerciale, complété par le résultat opérationnel pour la rentabilité et le backlog pour anticiper les tendances futures.

Exemple concret de calcul du CA OP

Prenons le cas d’une entreprise de services informatiques (intégration de logiciels professionnels) pour illustrer concrètement le calcul du chiffre d’affaires opérationnel.

Données du compte de résultat annuel :

- Prestations de services facturées (licences et intégrations) : 2 500 000 €

- Formations clients facturées : 180 000 €

- Maintenance annuelle facturée : 320 000 €

- Remises commerciales accordées (RRR) : -150 000 €

- Retours et avoirs clients : -30 000 €

- Subvention innovation reçue (ponctuelle) : 75 000 €

- Intérêts perçus sur compte à terme : 12 000 €

- Vente d’un ancien véhicule de société : 8 000 €

- Refacturation exceptionnelle de frais à un partenaire : 5 000 €

Calcul étape par étape :

CA brut avant déductions = 2 500 000 + 180 000 + 320 000 = 3 000 000 €

CA net commercial = 3 000 000 – 150 000 (RRR) – 30 000 (retours) = 2 820 000 €

Éléments à exclure car non opérationnels :

- Subvention innovation ponctuelle : 75 000 € (produit exceptionnel)

- Intérêts financiers : 12 000 € (revenus financiers)

- Vente véhicule : 8 000 € (vente d’actifs)

- Refacturation exceptionnelle : 5 000 € (hors cœur de métier)

Total des produits non opérationnels = 75 000 + 12 000 + 8 000 + 5 000 = 100 000 €

CA OP final = 2 820 000 – 100 000 = 2 720 000 €

Dans cet exemple, le chiffre d’affaires global comptable s’élève à 2 920 000 € (après RRR et retours), mais le CA OP réel est de 2 720 000 €. Cette différence de 200 000 € représente 7 % du CA global : un écart significatif qui fausserait l’analyse de croissance si on ne l’isolait pas.

Si l’année précédente le CA OP était de 2 500 000 €, la croissance réelle de l’activité principale est de +8,8 %, tandis que le CA global afficherait +16,8 % en incluant les éléments exceptionnels. Le CA OP donne une vision beaucoup plus fidèle de la dynamique commerciale de l’entreprise.

Utiliser le CA OP comme KPI de pilotage stratégique

Intégrer le chiffre d’affaires opérationnel dans votre tableau de bord de direction transforme radicalement la qualité de votre pilotage. Voici comment exploiter cet indicateur au quotidien.

Suivi mensuel et trimestriel : calculez votre CA OP chaque mois ou trimestre et comparez-le aux mêmes périodes de l’année précédente. Cela élimine les effets de saisonnalité et vous permet de mesurer la croissance organique pure de votre cœur de métier. Un bon tableau de bord affiche : CA OP du mois, CA OP cumulé année, écart vs N-1 en valeur et pourcentage.

Décomposition par ligne de produits : segmentez votre CA OP par familles de produits ou services pour identifier les moteurs de croissance et les segments en déclin. Exemple : si votre CA OP progresse de 10 % mais que votre produit phare recule de 5 %, c’est un signal d’alerte stratégique majeur.

Analyse par canal de distribution : répartissez le CA OP entre vos différents canaux (vente directe, distributeurs, e-commerce, etc.). Cela révèle quels canaux génèrent la croissance réelle et lesquels consomment des ressources sans résultats proportionnés.

Ratio CA OP / effectif commercial : divisez votre CA OP par le nombre de commerciaux pour mesurer la productivité. Ce ratio doit progresser dans le temps, signe que vos équipes montent en compétence et que votre organisation commerciale s’améliore.

Comparaison sectorielle : le CA OP permet des benchmarks pertinents avec vos concurrents. Contrairement au CA total pollué par des éléments ponctuels, le CA OP reflète la vraie performance commerciale comparable d’une entreprise à l’autre.

Prévisions budgétaires : construisez vos budgets prévisionnels sur la base du CA OP, pas du CA total. Vous éviterez ainsi de planifier des investissements sur des revenus non récurrents. Fixez des objectifs CA OP trimestriels réalistes et ajustez votre stratégie commerciale en fonction des écarts constatés.

Communication financière : lors des comités de direction, présentez systématiquement le CA OP en premier, puis détaillez les éléments exceptionnels séparément. Cette transparence facilite les décisions stratégiques en distinguant clairement la performance commerciale récurrente des coups ponctuels.

Le CA OP devient ainsi un KPI central qui relie directement vos actions commerciales (recrutement de commerciaux, campagnes marketing, évolution de l’offre) à vos résultats financiers mesurables.

CA OP : l’indicateur de référence pour piloter votre croissance

Le CA OP (chiffre d’affaires opérationnel) isole les revenus générés par votre activité principale en excluant tous les revenus non opérationnels : produits exceptionnels, revenus financiers, ventes d’actifs et subventions ponctuelles. Il se calcule en déduisant ces éléments du CA total après application des remises rabais ristournes et avoirs.

Cette distinction entre CA OP et chiffre d’affaires global est fondamentale : elle révèle la vraie performance commerciale de votre entreprise, sans distorsion causée par des événements ponctuels. Un dirigeant qui pilote sur le CA total risque de surestimer sa croissance et de prendre des décisions stratégiques basées sur des revenus non pérennes.

Intégré dans votre tableau de bord comme KPI principal, le CA OP permet de mesurer la croissance organique, d’identifier les leviers commerciaux efficaces, de comparer les performances entre périodes de manière fiable, et d’établir des prévisions budgétaires réalistes. C’est l’indicateur de référence pour évaluer si votre cœur de métier gagne ou perd des parts de marché.

Calculez votre CA OP dès maintenant à partir de votre dernier compte de résultat : vous découvrirez probablement que votre croissance réelle diffère significativement du CA total affiché. Cette prise de conscience est le premier pas vers un pilotage financier plus rigoureux et des décisions stratégiques mieux informées.