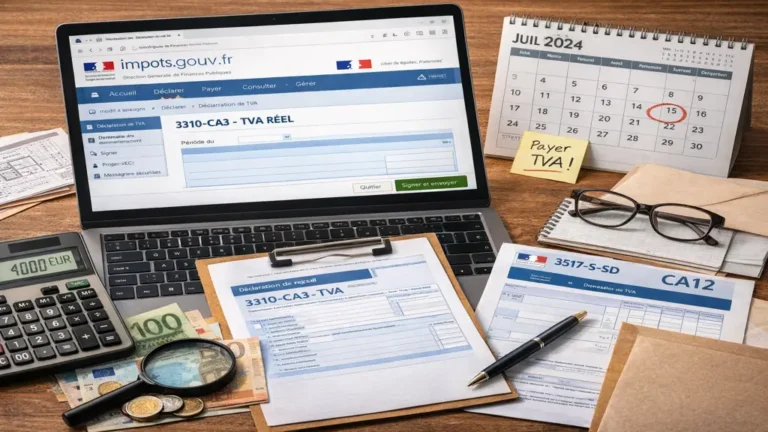

La déclaration de TVA se fait exclusivement en ligne via votre espace professionnel impots.gouv.fr. Selon votre régime fiscal, vous utiliserez le formulaire 3310-CA3 (réel normal ou mini-réel, mensuellement ou trimestriellement selon le seuil de 4 000 €) ou le formulaire CA12 3517-S-SD (régime simplifié, annuellement avec acomptes semestriels). Les entreprises sous franchise en base de TVA n’ont généralement aucune déclaration à déposer. Après avoir télédéclaré et reçu votre accusé de réception, vous devez télépayer séparément via le menu « Payer > TVA » si vous avez de la TVA nette à payer, ou demander un remboursement si vous êtes en crédit de TVA.

Ce que vous allez découvrir :

- Comment choisir entre CA3 et CA12 selon votre régime

- La fréquence de déclaration (mensuelle, trimestrielle, annuelle)

- Les étapes précises pour télédéclarer dans l’espace professionnel

- Le processus de signature, d’envoi et de paiement séparé

- Les dates limites et le calendrier fiscal personnalisé

Quel formulaire de déclaration TVA utiliser selon votre régime fiscal

Le choix du formulaire dépend directement de votre régime d’imposition à la TVA. Ce régime est déterminé par votre chiffre d’affaires et votre activité.

Le formulaire 3310-CA3 pour le régime réel normal et mini-réel

Si vous êtes au régime réel normal (chiffre d’affaires annuel hors taxes supérieur à 840 000 € pour les ventes ou 254 000 € pour les prestations de services) ou au mini-réel (entre les seuils de franchise et ceux du réel normal), vous devez utiliser le formulaire 3310-CA3.

Ce formulaire détaille toutes vos opérations imposables : TVA collectée sur vos ventes, TVA déductible sur vos achats et charges, et calcul de la TVA nette à payer ou du crédit de TVA. Le CA3 est la déclaration la plus complète et la plus détaillée.

Le régime réel normal s’applique automatiquement au-delà des seuils élevés ou sur option pour les entreprises souhaitant récupérer la TVA plus rapidement. Le mini-réel concerne les entreprises dépassant légèrement les seuils de franchise mais restant sous les seuils du réel normal.

Le formulaire CA12 (3517-S-SD) pour le régime simplifié

Si vous êtes au régime simplifié d’imposition, vous utilisez le formulaire CA12 portant la référence 3517-S-SD. Ce régime s’applique aux entreprises dont le chiffre d’affaires annuel reste dans certaines limites et qui optent pour une déclaration annuelle simplifiée.

Le CA12 récapitule l’ensemble de vos opérations de l’année écoulée. Vous y calculez la TVA exigible pour l’année complète, déduisez la TVA récupérable, et régularisez les acomptes déjà versés. Ce formulaire est moins fréquent mais plus synthétique que le CA3.

Attention : même en régime simplifié avec CA12, vous devez verser deux acomptes semestriels en juillet et décembre de l’année en cours, calculés sur la base de votre TVA de l’année précédente. Le CA12 intervient ensuite pour régulariser définitivement.

Franchise en base de TVA : aucune déclaration obligatoire

Si vous bénéficiez de la franchise en base de TVA (chiffre d’affaires inférieur à 91 900 € pour les ventes ou 36 800 € pour les prestations de services en 2024), vous ne collectez pas de TVA et ne déposez aucune déclaration de TVA.

Exceptions : vous devez tout de même déposer une déclaration si vous réalisez des opérations intracommunautaires (achats ou ventes dans l’Union européenne), si vous exercez certaines activités spécifiques obligatoirement assujetties, ou si vous optez volontairement pour le paiement de la TVA. Dans ces cas particuliers, vous sortez de la franchise et basculez vers un régime réel.

Fréquence de déclaration CA3 : mensuelle ou trimestrielle selon le seuil de 4 000 €

Pour les entreprises au régime réel (normal ou mini-réel) utilisant le CA3, la fréquence de déclaration n’est pas la même pour tous. Elle dépend du montant de TVA que vous payez annuellement.

Déclaration mensuelle obligatoire au-delà de 4 000 €

Si votre TVA exigible annuelle dépasse 4 000 €, vous devez télédéclarer votre CA3 tous les mois. Cette obligation s’applique dès que votre TVA nette à payer de l’année précédente a franchi ce seuil.

Concrètement, si vous avez payé plus de 4 000 € de TVA en 2023, vous devrez déclarer mensuellement en 2024. La déclaration mensuelle permet à l’administration de suivre régulièrement vos flux de TVA et d’éviter un décalage de trésorerie trop important.

Déclaration trimestrielle en dessous de 4 000 €

Si votre TVA annuelle reste inférieure ou égale à 4 000 €, vous bénéficiez d’une déclaration trimestrielle. Vous ne déposez donc que quatre CA3 par an au lieu de douze, ce qui simplifie considérablement vos obligations déclaratives.

Cette fréquence trimestrielle s’applique automatiquement tant que vous restez sous le seuil. Si en cours d’année vous constatez que vous allez dépasser 4 000 €, vous devrez passer en déclaration mensuelle à partir du mois suivant le dépassement.

Vérifier votre fréquence personnalisée dans l’espace professionnel

La date exacte de vos déclarations et votre fréquence (mensuelle ou trimestrielle) sont indiquées dans votre espace professionnel impots.gouv.fr, rubrique « Consulter > Calendrier fiscal ». Ce calendrier personnalisé liste toutes vos échéances avec les dates limites précises de télédéclaration et de télépaiement.

Ne vous fiez pas uniquement aux règles générales : consultez systématiquement votre calendrier fiscal pour connaître vos dates exactes. L’administration fiscale envoie également des courriels de rappel quelques jours avant chaque échéance si vous avez activé les notifications.

Cas particulier de la déclaration annuelle CA12

Pour le régime simplifié utilisant le CA12, la fréquence est toujours annuelle. Vous déposez une seule déclaration par an, généralement au printemps de l’année suivante (souvent en mai N+1 pour l’année N). Les dates précises figurent également dans votre calendrier fiscal personnalisé.

Rappel important : malgré cette déclaration annuelle, vous devez verser des acomptes semestriels en juillet et décembre, calculés automatiquement par l’administration ou modifiables si vous anticipez une variation importante de votre activité.

Comparaison CA3 vs CA12 : choisir la bonne déclaration selon votre situation

Ce tableau se lit mieux sur grand écran. Sur mobile, faites défiler horizontalement pour voir toutes les colonnes.

| Critère | CA3 (3310) | CA12 (3517-S-SD) |

|---|---|---|

| Qui ? | Entreprises au régime réel normal ou mini-réel | Entreprises au régime simplifié d’imposition |

| Fréquence | Mensuelle (TVA > 4 000 €) ou trimestrielle (TVA ≤ 4 000 €) | Annuelle (avec 2 acomptes semestriels) |

| Que déclarer ? | Toutes opérations du mois ou trimestre : TVA collectée, TVA déductible, TVA nette | Synthèse annuelle : total TVA exigible, total TVA déductible, régularisation des acomptes |

| Paiement | TVA nette à payer immédiatement après déclaration (ou crédit reportable) | Acomptes en juillet et décembre, solde après CA12 annuel |

Ce tableau synthétise les différences essentielles. Notez que vous ne choisissez pas librement entre CA3 et CA12 : c’est votre régime fiscal qui détermine automatiquement le formulaire applicable.

Étapes pour télédéclarer votre TVA dans l’espace professionnel impots.gouv.fr

La télédéclaration de TVA est obligatoire pour toutes les entreprises. Voici la procédure complète pour déposer votre déclaration en ligne.

Étape 1 : Se connecter à l’espace professionnel

Rendez-vous sur impots.gouv.fr et cliquez sur « Votre espace professionnel » en haut à droite. Connectez-vous avec vos identifiants (SIRET et mot de passe, ou via FranceConnect pour les entreprises individuelles).

Si c’est votre première connexion ou si vous avez oublié votre mot de passe, suivez la procédure de récupération ou de création de compte. Conservez précieusement vos identifiants : toutes vos démarches fiscales passeront par cet espace.

Étape 2 : Accéder à la rubrique de déclaration TVA

Une fois connecté, accédez au menu « Déclarer » puis « Déclarer la TVA ». L’interface affiche automatiquement les déclarations en attente selon votre calendrier fiscal. Vous voyez apparaître soit un CA3 (mensuel ou trimestriel) soit un CA12 (annuel) selon votre régime.

Cliquez sur le formulaire en attente pour l’ouvrir. Si plusieurs déclarations sont disponibles (par exemple un CA3 du mois en cours et une régularisation d’un mois précédent), choisissez d’abord celle dont l’échéance est la plus proche.

Étape 3 : Remplir le formulaire de déclaration

Le formulaire en ligne reprend la structure du formulaire papier mais avec des calculs automatiques. Pour un CA3, indiquez ligne par ligne vos bases d’imposition et les montants de TVA correspondants : opérations imposables par taux (20%, 10%, 5,5%, 2,1%), TVA collectée totale, achats et charges avec TVA déductible, autres opérations (livraisons intracommunautaires, exportations).

Le formulaire calcule automatiquement la TVA nette à payer (TVA collectée moins TVA déductible) ou le crédit de TVA si votre TVA déductible excède votre TVA collectée. Vérifiez soigneusement chaque ligne avant de valider : toute erreur peut entraîner un contrôle ou des pénalités.

Pour un CA12, le principe est similaire mais avec une synthèse annuelle. Vous récapitulez l’ensemble de vos opérations de l’année, calculez la TVA nette théorique, déduisez les acomptes déjà versés, et déterminez le solde à payer ou le crédit à reporter ou rembourser.

Étape 4 : Vérifier les montants avant validation

Avant de signer et envoyer, revérifiez l’ensemble des montants saisis. Comparez avec votre comptabilité, vos factures de ventes et d’achats, et vos relevés bancaires. Assurez-vous que les taux de TVA appliqués correspondent bien aux opérations réalisées.

Vérifiez particulièrement le montant final : TVA nette à payer ou crédit de TVA. Ce montant déterminera votre paiement (ou remboursement). Une erreur ici peut créer un décalage de trésorerie important.

Étape 5 : Signer et envoyer la déclaration

Une fois tous les champs remplis et vérifiés, cliquez sur « Signer et envoyer » au bas du formulaire. Cette action valide définitivement votre déclaration et la transmet à l’administration fiscale. Vous ne pourrez plus la modifier après envoi, sauf à déposer une déclaration rectificative en cas d’erreur.

La signature électronique est intégrée au processus de télédéclaration : elle utilise vos identifiants de connexion. Aucune signature manuscrite ou certificat électronique supplémentaire n’est nécessaire pour les déclarations courantes.

Étape 6 : Obtenir et conserver l’accusé de réception

Immédiatement après l’envoi, un accusé de réception s’affiche à l’écran. Il confirme la bonne réception de votre déclaration par l’administration fiscale et mentionne la date et l’heure de dépôt. Téléchargez-le et imprimez-le ou sauvegardez-le en PDF.

Cet accusé de réception constitue votre preuve légale que vous avez rempli votre obligation déclarative dans les délais. Conservez-le précieusement avec votre comptabilité pendant au moins six ans (durée de prescription fiscale). Vous pouvez également le retrouver dans votre espace professionnel, rubrique « Consulter > Mes déclarations ».

Télépayer la TVA séparément après la déclaration

La télédéclaration et le télépaiement sont deux opérations distinctes. Déclarer ne suffit pas : vous devez également payer la TVA nette due.

Accéder au menu de paiement

Après avoir télédéclaré votre CA3 ou CA12, retournez sur la page d’accueil de votre espace professionnel. Cliquez sur le menu « Payer » puis sélectionnez « Payer > TVA ». Ne confondez pas avec les autres impôts (impôt sur les sociétés, cotisations sociales).

L’interface affiche le montant de TVA à payer correspondant à votre dernière déclaration. Ce montant reprend exactement la TVA nette à payer calculée sur votre CA3 ou le solde de votre CA12 après déduction des acomptes.

Choisir le mode de paiement

Vous avez généralement deux options de télépaiement : le prélèvement SEPA (automatique ou ponctuel) et le virement bancaire. Le prélèvement SEPA est fortement recommandé car il garantit le paiement à la date limite sans risque d’oubli.

Pour le prélèvement automatique, vous autorisez une fois pour toutes l’administration à prélever la TVA due à chaque échéance. Pour le prélèvement ponctuel, vous validez le prélèvement manuellement à chaque fois. Le virement implique que vous l’initiez vous-même depuis votre banque avec les références fiscales fournies.

Respecter la date limite de paiement

La date limite de télépaiement est généralement la même que celle de télédéclaration, ou quelques jours après selon les cas. Cette date figure dans votre calendrier fiscal personnalisé. Le non-respect de cette échéance entraîne automatiquement des pénalités de retard (10% du montant dû) et des intérêts de retard (0,20% par mois).

Pour les déclarations mensuelles CA3, la date limite se situe généralement entre le 15 et le 24 du mois suivant la période déclarée. Pour les déclarations trimestrielles, c’est environ un mois après la fin du trimestre. Pour le CA12 annuel, c’est au printemps de l’année suivante avec régularisation du solde.

Conserver la preuve de paiement

Après validation du paiement, téléchargez et conservez la confirmation de prélèvement ou de virement. Vous pouvez également consulter vos paiements dans la rubrique « Consulter > Compte fiscal » de votre espace professionnel, où tous vos versements sont enregistrés.

Vérifiez quelques jours après que le prélèvement a bien été effectué sur votre compte bancaire professionnel. En cas de rejet de prélèvement (provision insuffisante), contactez immédiatement votre centre des finances publiques pour régulariser et éviter les majorations.

Comprendre la TVA nette à payer et le crédit de TVA

Le résultat de votre déclaration de TVA peut être soit un montant à payer, soit un crédit en votre faveur. Il est essentiel de comprendre ces deux situations.

La TVA nette à payer : principe et calcul

La TVA nette à payer correspond à la différence entre la TVA collectée sur vos ventes et la TVA déductible sur vos achats et charges. Formule : TVA nette = TVA collectée – TVA déductible.

Si votre TVA collectée dépasse votre TVA déductible, vous devez verser la différence au Trésor public. C’est la situation normale pour la plupart des entreprises en activité régulière : vous collectez de la TVA auprès de vos clients et reversez le net après déduction de la TVA que vous avez vous-même supportée.

Exemple concret : vous avez facturé 50 000 € HT en mars avec 10 000 € de TVA collectée, et vous avez payé 30 000 € HT de charges avec 6 000 € de TVA déductible. Votre TVA nette à payer est de 10 000 – 6 000 = 4 000 €.

Le crédit de TVA : quand vous avez payé plus que collecté

Si votre TVA déductible est supérieure à votre TVA collectée, vous êtes en crédit de TVA. Cette situation arrive fréquemment lors d’investissements importants (achat de matériel, véhicules, travaux), en début d’activité, ou pour certaines activités saisonnières avec des achats concentrés.

Vous avez deux options avec votre crédit de TVA : le reporter sur la déclaration suivante pour l’imputer sur la TVA à payer des périodes futures, ou demander son remboursement immédiat si le crédit dépasse un certain seuil (généralement 150 € pour une demande annuelle, ou chaque mois/trimestre pour les crédits structurels).

Demander le remboursement d’un crédit de TVA

Pour demander le remboursement, cochez la case appropriée sur votre déclaration CA3 ou CA12 et indiquez le montant de crédit que vous souhaitez vous faire rembourser. L’administration instruit votre demande et, après vérification, procède au virement sur votre compte bancaire professionnel sous 2 à 6 mois selon la complexité.

Attention : les demandes de remboursement de crédit de TVA sont souvent contrôlées. Préparez-vous à fournir les justificatifs de vos achats et investissements si l’administration vous les demande. Toute fraude ou erreur sur une demande de remboursement expose à des sanctions sévères.

Reporter le crédit de TVA

Si vous ne demandez pas de remboursement, le crédit de TVA apparaît automatiquement en report sur votre déclaration suivante. Il vient en déduction de la TVA à payer de la période suivante. Ce report est illimité dans le temps : un crédit peut se cumuler sur plusieurs mois ou trimestres jusqu’à son absorption complète par de futures TVA à payer.

Le report de crédit est plus simple administrativement qu’une demande de remboursement et évite les contrôles systématiques. Privilégiez cette option si votre trésorerie le permet et si vous anticipez des périodes futures avec TVA à payer.

Calendrier fiscal et dates limites : ne jamais manquer une échéance

Le respect des dates de déclaration et de paiement de la TVA est crucial pour éviter les pénalités automatiques.

Consulter votre calendrier fiscal personnalisé

Chaque entreprise dispose d’un calendrier fiscal unique selon son régime, sa fréquence de déclaration, et son secteur d’activité. Consultez-le dans votre espace professionnel impots.gouv.fr, rubrique « Consulter > Calendrier fiscal ».

Ce calendrier liste mois par mois toutes vos obligations : déclarations de TVA (CA3 ou CA12), acomptes de TVA si régime simplifié, autres déclarations fiscales (impôt sur les sociétés, CFE, etc.). Chaque échéance mentionne la date limite précise de télédéclaration et de télépaiement.

Activer les alertes et rappels automatiques

Dans les paramètres de votre espace professionnel, activez les notifications par courriel et SMS pour recevoir des rappels avant chaque échéance. L’administration envoie généralement un rappel 7 à 10 jours avant la date limite, puis un dernier rappel 48 heures avant.

Ces alertes sont gratuites et évitent tout oubli. Vérifiez que votre adresse courriel et votre numéro de téléphone sont bien renseignés et à jour dans votre espace professionnel.

Anticiper les périodes de forte activité

Si votre activité comporte des périodes de pointe (fêtes de fin d’année, soldes, périodes de vacances), anticipez vos déclarations de TVA. Ne les laissez pas au dernier moment alors que vous êtes débordé par la gestion courante.

Préparez vos éléments comptables au fur et à mesure du mois ou du trimestre : saisissez régulièrement vos factures de ventes et d’achats, calculez la TVA au fil de l’eau. Vous gagnerez un temps précieux le jour de la déclaration et limiterez le risque d’erreur.

Que faire en cas d’erreur après envoi de la déclaration

Si vous constatez une erreur après avoir télédéclaré et obtenu votre accusé de réception, vous devez déposer une déclaration rectificative. Pour le CA3, vous corrigez l’erreur sur la déclaration du mois ou trimestre suivant en ajoutant une ligne explicative. Pour le CA12, contactez votre centre des finances publiques pour connaître la procédure de rectification.

En cas d’erreur mineure (quelques dizaines d’euros), la correction sur la période suivante est généralement tolérée. Pour des erreurs importantes, une déclaration rectificative formelle peut être exigée avec paiement d’un complément de TVA et éventuellement des intérêts de retard.

Cas particuliers et situations spécifiques en matière de déclaration TVA

Certaines situations sortent du cadre standard et nécessitent des adaptations dans vos déclarations de TVA.

Opérations intracommunautaires

Si vous achetez ou vendez des biens ou services à des entreprises situées dans d’autres États membres de l’Union européenne, vous devez déposer en plus de votre CA3 ou CA12 une déclaration d’échanges de biens (DEB) et une déclaration européenne de services (DES).

Ces déclarations sont également dématérialisées via votre espace professionnel ou via des plateformes dédiées. Elles permettent le suivi statistique et fiscal des flux intracommunautaires. Même si vous êtes sous franchise de TVA, des opérations intracommunautaires vous obligent à sortir de la franchise et à déclarer la TVA.

Auto-liquidation de la TVA

Dans certains cas (sous-traitance dans le bâtiment, achats intracommunautaires de biens, certaines prestations de services reçues de l’étranger), c’est l’acheteur qui doit auto-liquider la TVA : il déclare simultanément la TVA collectée et la TVA déductible sur la même opération.

Cette auto-liquidation figure sur des lignes spécifiques du CA3. Le mécanisme est neutre pour votre trésorerie (TVA collectée = TVA déductible) mais doit impérativement être déclaré pour la traçabilité fiscale.

TVA sur débits vs TVA sur encaissements

Selon votre régime et votre activité, vous déclarez la TVA soit au moment de la facturation (TVA sur débits, cas général), soit au moment de l’encaissement effectif (TVA sur encaissements, pour certaines prestations de services et petites entreprises).

Cette distinction impacte le moment où vous déclarez la TVA collectée : si vous facturez en décembre avec paiement en janvier, vous déclarez la TVA en décembre (débits) ou en janvier (encaissements). Vérifiez votre régime applicable pour éviter les erreurs de période.

Activités mixtes soumises à plusieurs taux

Si vous exercez plusieurs activités soumises à des taux de TVA différents (20% pour la majorité des biens et services, 10% pour restauration ou travaux de rénovation, 5,5% pour produits alimentaires, 2,1% pour certains médicaments), vous devez ventiler précisément vos opérations par taux sur votre déclaration.

Tenez une comptabilité détaillée par taux de TVA pour remplir correctement chaque ligne du CA3 ou CA12. Les erreurs de ventilation peuvent entraîner des redressements fiscaux lors de contrôles.

Gérer sereinement vos obligations TVA avec une organisation comptable rigoureuse

La clé pour respecter vos obligations de déclaration TVA sans stress réside dans une organisation comptable efficace tout au long de l’année.

Tenir une comptabilité à jour en continu

Ne laissez pas s’accumuler vos factures et justificatifs. Saisissez-les au fur et à mesure dans votre logiciel de comptabilité ou transmettez-les régulièrement à votre expert-comptable. Une comptabilité à jour vous permet de préparer votre déclaration de TVA en quelques minutes plutôt qu’en plusieurs heures.

Classez méthodiquement vos factures de ventes (numérotées chronologiquement) et vos factures d’achats (par fournisseur ou par nature de charge). Conservez-les pendant au moins six ans, durée de prescription fiscale en matière de TVA.

Utiliser un logiciel de comptabilité adapté

Investissez dans un logiciel de comptabilité qui calcule automatiquement la TVA, génère des états préparatoires de TVA, et facilite le remplissage de votre CA3 ou CA12. Certains logiciels proposent même une connexion directe avec impots.gouv.fr pour télédéclarer en un clic.

Si vous êtes accompagné par un expert-comptable, il dispose déjà d’outils performants pour préparer vos déclarations. Assurez-vous simplement de lui transmettre tous vos éléments dans les délais pour qu’il puisse télédéclarer avant les échéances fiscales.

Anticiper et provisionner la TVA à payer

La TVA que vous collectez sur vos ventes ne vous appartient pas : elle doit être reversée à l’État. Provisionnez systématiquement cette somme sur un compte bancaire dédié ou dans votre comptabilité pour éviter les difficultés de trésorerie le jour du paiement.

De nombreuses entreprises se retrouvent en difficulté parce qu’elles ont dépensé la TVA collectée au lieu de la conserver pour la reverser. Adoptez une discipline stricte : la TVA collectée est de l’argent en transit, pas un revenu disponible.

Avec ces pratiques, vous gérerez vos déclarations de TVA avec sérénité et conformité, en limitant les risques d’erreurs, de retards ou de pénalités.