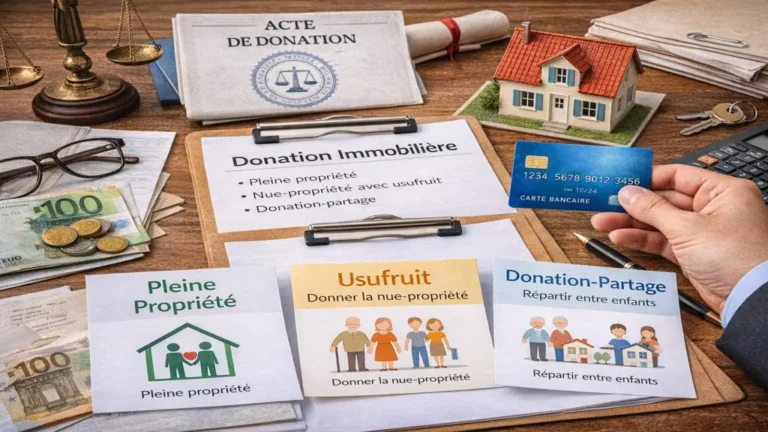

La donation maison de son vivant nécessite obligatoirement un acte notarié et se décline en trois options principales selon vos objectifs. Vous pouvez donner en pleine propriété (transmission immédiate et complète), en nue-propriété avec réserve d’usufruit (vous gardez l’usage jusqu’au décès), ou via une donation-partage (répartition entre plusieurs enfants). Les droits de donation varient de 5 % à 45 % selon la valeur transmise après abattement de 100 000 € par parent et par enfant tous les 15 ans. Comptez entre 2 500 € et 5 000 € de frais de notaire selon la valeur du bien. L’option usufruit réduit considérablement les droits puisque seule la nue-propriété est taxée, calculée selon votre âge au moment de la donation.

Ce guide couvre :

- Les 3 types de donation immobilière et leurs conséquences juridiques et fiscales

- Le calcul précis des droits de donation avec exemples chiffrés et barème usufruit nue-propriété

- Les démarches obligatoires chez le notaire et documents à préparer

- Les pièges fréquents à éviter (réserve héréditaire, rapport civil, égalité entre enfants)

- Une checklist complète pour préparer votre rendez-vous notarié

Les trois options de donation d’une maison : pleine propriété, usufruit et donation-partage

La donation simple en pleine propriété constitue l’option la plus directe. Vous transmettez immédiatement et définitivement la totalité des droits sur la maison au bénéficiaire qui devient pleinement propriétaire. Il peut habiter le bien, le louer, le vendre ou le modifier sans votre autorisation. Vous perdez tous vos droits sur ce bien, y compris le droit d’y habiter. Cette option convient si vous possédez d’autres biens pour vous loger, si vous souhaitez simplifier radicalement votre succession, ou si vous voulez aider financièrement un enfant qui en a besoin immédiatement.

L’avantage fiscal de cette donation reste limité car elle porte sur la valeur totale du bien. Si votre maison vaut 300 000 € et que vous la donnez à votre fille, elle devra payer des droits de donation sur 200 000 € après l’abattement de 100 000 €, soit environ 27 194 € de droits. En contrepartie, cette transmission sort définitivement de votre succession et ne sera pas retouchée au moment de votre décès.

La donation avec réserve d’usufruit représente l’option la plus courante pour les propriétaires souhaitant transmettre tout en conservant l’usage de leur bien. Vous donnez uniquement la nue-propriété (la propriété sans l’usage) à vos enfants, tout en conservant l’usufruit jusqu’à votre décès. Concrètement, vous gardez le droit d’habiter la maison ou de la louer et d’en percevoir les revenus. Le nu-propriétaire ne peut rien faire du bien tant que vous êtes en vie.

Cette option présente un double avantage fiscal majeur. D’abord, les droits de donation se calculent uniquement sur la valeur de la nue-propriété, qui dépend de votre âge selon le barème usufruit nue-propriété de l’article 669 du Code général des impôts. À 65 ans, la nue-propriété représente 60 % de la valeur totale, à 75 ans elle monte à 70 %. Plus vous êtes âgé au moment de la donation, moins vous payez de droits. Ensuite, au moment de votre décès, l’usufruit s’éteint automatiquement et la pleine propriété se reconstitue chez le nu-propriétaire sans aucune taxation supplémentaire ni formalité successorale.

Reprenons l’exemple précédent avec la réserve d’usufruit : maison de 300 000 €, donateur de 65 ans. La nue-propriété vaut 180 000 € (60 % de 300 000 €). Après l’abattement de 100 000 €, l’assiette taxable n’est plus que de 80 000 €, générant environ 11 194 € de droits au lieu de 27 194 €. L’économie atteint 16 000 €.

La donation-partage constitue la troisième option, recommandée lorsque vous avez plusieurs enfants et souhaitez éviter les conflits futurs. Elle permet de répartir équitablement plusieurs biens entre vos héritiers en un seul acte notarié. Par exemple, vous donnez votre maison à votre fille et votre appartement locatif à votre fils. Chaque enfant reçoit des biens d’une valeur équivalente, et cette répartition est définitivement figée au jour de la donation, même si la valeur des biens évolue différemment ensuite.

L’avantage de la donation-partage réside dans sa stabilité : elle évite le rapport civil qui obligerait normalement vos héritiers à réévaluer les donations reçues au jour de votre décès pour vérifier l’égalité. Avec une donation-partage, la valeur retenue reste celle du jour de l’acte, quelle que soit l’évolution ultérieure du marché immobilier. Si votre maison donnée vaut 300 000 € en 2025 et qu’elle en vaut 450 000 € à votre décès en 2040, elle comptera toujours pour 300 000 € dans le calcul du partage successoral.

La donation-partage peut se combiner avec la réserve d’usufruit : vous partagez les nues-propriétés de vos biens entre vos enfants tout en conservant l’usage de tous ces biens jusqu’à votre décès. Cette combinaison cumule les avantages fiscaux de l’usufruit et la sécurité juridique de la donation-partage.

Calcul des droits de donation : abattements, barèmes et exemples chiffrés

Les droits de donation en ligne directe (parent vers enfant) se calculent en deux étapes : application de l’abattement personnel, puis application du barème progressif sur la somme restante.

Chaque parent bénéficie d’un abattement de 100 000 € par enfant tous les 15 ans. Cet abattement se reconstitue automatiquement tous les quinze ans, permettant des donations successives optimisées. Si vous avez déjà donné 50 000 € à votre fils il y a 10 ans, il vous reste 50 000 € d’abattement disponible. Dans 5 ans, l’abattement complet de 100 000 € sera à nouveau disponible.

Attention, cet abattement est personnel à chaque parent. Si vous êtes en couple, vous disposez ensemble de 200 000 € d’abattement par enfant (100 000 € pour le père + 100 000 € pour la mère). Pour une maison de 300 000 €, donner en couple permet de réduire drastiquement les droits en divisant la donation : chaque parent donne 50 % de la maison, soit 150 000 € chacun. Après abattement de 100 000 € par parent, l’assiette taxable n’est que de 50 000 € par parent au lieu de 200 000 € si un seul parent donnait.

Le barème progressif des droits de donation en ligne directe s’établit comme suit :

- Jusqu’à 8 072 € : 5 %

- De 8 072 € à 12 109 € : 10 %

- De 12 109 € à 15 932 € : 15 %

- De 15 932 € à 552 324 € : 20 %

- De 552 324 € à 902 838 € : 30 %

- De 902 838 € à 1 805 677 € : 40 %

- Au-delà de 1 805 677 € : 45 %

Exemple 1 – Donation simple pleine propriété : Vous donnez seul une maison de 250 000 € à votre fille unique. Calcul : 250 000 € – 100 000 € (abattement) = 150 000 € taxable. Droits : (8 072 × 5 %) + (4 037 × 10 %) + (3 823 × 15 %) + (133 068 × 20 %) = 404 + 404 + 573 + 26 614 = 27 995 € environ.

Exemple 2 – Donation en couple pleine propriété : Même maison de 250 000 €, mais vous donnez en couple. Chaque parent donne 125 000 €. Calcul par parent : 125 000 € – 100 000 € = 25 000 € taxable par parent. Droits par parent : (8 072 × 5 %) + (4 037 × 10 %) + (3 823 × 15 %) + (9 068 × 20 %) = 404 + 404 + 573 + 1 814 = 3 195 €. Total pour les deux parents : 6 390 € au lieu de 27 995 €. Économie : 21 605 €.

Exemple 3 – Donation avec réserve d’usufruit : Vous avez 70 ans et donnez seul la nue-propriété d’une maison de 250 000 €. Selon le barème usufruit nue-propriété, à 70 ans, la nue-propriété représente 60 % de la valeur totale, soit 150 000 €. Calcul : 150 000 € – 100 000 € = 50 000 € taxable. Droits : (8 072 × 5 %) + (4 037 × 10 %) + (3 823 × 15 %) + (34 068 × 20 %) = 404 + 404 + 573 + 6 814 = 8 195 €. Économie par rapport à l’exemple 1 : 19 800 €.

Le barème usufruit nue-propriété selon l’article 669 du CGI fixe la répartition en fonction de votre âge au jour de la donation :

- Moins de 51 ans : nue-propriété 50 %, usufruit 50 %

- 51 à 60 ans : nue-propriété 50 %, usufruit 50 %

- 61 à 70 ans : nue-propriété 60 %, usufruit 40 %

- 71 à 80 ans : nue-propriété 70 %, usufruit 30 %

- 81 à 90 ans : nue-propriété 80 %, usufruit 20 %

- Plus de 91 ans : nue-propriété 90 %, usufruit 10 %

Ce barème démontre l’intérêt de donner plus tard : plus vous êtes âgé, plus la part de nue-propriété transmise est élevée, mais paradoxalement les droits diminuent car l’espérance de jouissance de l’usufruit que vous conservez raccourcit.

Démarches obligatoires : notaire et documents à préparer pour la donation immobilière

Le recours à un notaire obligatoire constitue une exigence légale absolue pour toute donation immobilière. Aucune donation de maison ne peut être réalisée par acte sous seing privé. Le notaire garantit la sécurité juridique de l’opération, vérifie l’identité des parties, s’assure du consentement libre et éclairé du donateur, et procède à la publicité foncière qui rend la donation opposable aux tiers.

Le notaire commence par recueillir vos intentions précises : souhaitez-vous donner en pleine propriété ou avec réserve d’usufruit ? S’agit-il d’une donation simple à un seul enfant ou d’une donation-partage entre plusieurs héritiers ? Voulez-vous prévoir des clauses particulières comme un droit de retour conventionnel si le bénéficiaire décède avant vous sans descendance ?

Il vérifie ensuite que vous respectez la réserve héréditaire. En France, vous ne pouvez pas déshériter totalement vos enfants. La réserve héréditaire leur garantit une part minimale de votre succession : avec un enfant, la réserve est de 50 % de votre patrimoine ; avec deux enfants, 66,67 % ; avec trois enfants ou plus, 75 %. Vous ne disposez librement que de la quotité disponible (50 %, 33,33 % ou 25 % selon le nombre d’enfants).

Si votre donation dépasse la quotité disponible, elle reste valable mais pourra être réduite au moment de votre décès si vos héritiers réservataires l’exigent. Par exemple, si vous possédez un patrimoine de 600 000 € et deux enfants, vous ne pouvez théoriquement donner librement que 200 000 € (quotité disponible de 33,33 %). Si vous donnez 400 000 € à un seul enfant, cette donation excède la quotité disponible de 200 000 € et pourra être remise en cause au décès pour protéger la réserve de l’autre enfant.

Le notaire calcule ensuite les droits de donation et se charge de leur déclaration et paiement auprès de l’administration fiscale. Il établit l’acte authentique de donation, le fait signer par toutes les parties, puis le publie au service de publicité foncière. Cette publication modifie officiellement le titre de propriété et rend la donation opposable à tous.

Les frais de notaire pour une donation immobilière se composent de trois éléments : les émoluments du notaire (rémunération réglementée calculée par tranches), les droits et taxes (taxe de publicité foncière, contribution de sécurité immobilière), et les débours (sommes avancées pour votre compte comme l’extrait cadastral).

Pour une maison de 250 000 €, comptez environ 3 000 € à 4 000 € de frais de notaire, auxquels s’ajoutent les droits de donation calculés précédemment. Ces frais augmentent moins vite que la valeur du bien grâce au barème dégressif des émoluments.

Checklist des documents à préparer pour votre rendez-vous chez le notaire :

- Titres de propriété de la maison (acte d’achat, acte de succession)

- Taxe foncière de l’année en cours

- Documents cadastraux (plan cadastral, relevé de propriété)

- Pièces d’identité en cours de validité du donateur et du bénéficiaire

- Livret de famille ou acte de naissance des bénéficiaires pour justifier le lien de parenté

- Attestation de situation matrimoniale (contrat de mariage, PACS, jugement de divorce)

- Si donation en couple : justificatif du régime matrimonial

- Estimation de la valeur vénale du bien (avis d’agence immobilière ou évaluation notariale)

- RIB pour le paiement des droits et frais de notaire

- Si bien loué : bail en cours et quittances de loyer

Rassembler ces documents en amont accélère considérablement le processus et permet au notaire de rédiger l’acte rapidement. Le délai entre votre première visite et la signature définitive varie généralement de 4 à 8 semaines.

Pièges fréquents à éviter lors d’une donation de maison de son vivant

Le premier piège consiste à donner sans conserver suffisamment de ressources pour vivre. Une donation est irrévocable : vous ne pourrez plus vendre le bien pour financer votre retraite, des frais médicaux ou un hébergement en maison spécialisée. Avant de donner votre résidence principale, assurez-vous de disposer d’autres actifs liquides ou de revenus suffisants. Si vous donnez avec réserve d’usufruit, vous conservez certes l’usage, mais vous ne pourrez pas vendre seul sans l’accord du nu-propriétaire.

Le deuxième piège touche l’égalité entre enfants. Si vous donnez votre maison à un seul de vos trois enfants sans compensation, vous créez un déséquilibre qui devra être régularisé au moment de votre succession. La donation simple est soumise au rapport civil : au décès, la valeur de la maison donnée sera fictivement réintégrée dans votre succession et l’enfant donataire devra en tenir compte dans le partage. Si la maison représente l’essentiel de votre patrimoine, l’enfant donataire devra potentiellement verser une soulte importante à ses frères et sœurs.

Pour éviter ce piège, plusieurs solutions existent. Vous pouvez opter pour une donation-partage qui fige définitivement la valeur au jour de l’acte et écarte le rapport civil. Vous pouvez aussi prévoir dans l’acte que la donation est faite hors part successorale (imputation sur la quotité disponible), ce qui signifie qu’elle ne sera pas comptabilisée dans le partage futur, à condition de ne pas dépasser la quotité disponible.

Le troisième piège concerne le délai de reconstitution de l’abattement. Beaucoup de donateurs oublient qu’ils ont déjà utilisé leur abattement de 100 000 € lors d’une précédente donation. Si vous avez donné 80 000 € à votre fils il y a 8 ans, il ne vous reste que 20 000 € d’abattement disponible jusqu’à ce que les 15 ans soient écoulés. Donner une maison de 250 000 € maintenant générerait des droits sur 230 000 € au lieu de 150 000 €. Mieux vaut parfois attendre quelques années pour bénéficier à nouveau de l’abattement complet.

Le quatrième piège porte sur l’évaluation du bien. Le notaire se base sur la valeur vénale réelle au jour de la donation, pas sur une valeur d’achat ancienne ou une évaluation fantaisiste. Si vous déclarez artificiellement une valeur trop basse pour réduire les droits, l’administration fiscale peut procéder à un redressement dans les 6 ans suivant la donation. Elle redressera la valeur à son estimation et réclamera les droits minorés majorés de 40 % de pénalités.

Le cinquième piège touche les donations déguisées. Vendre votre maison à votre fille pour 100 000 € alors qu’elle en vaut 300 000 € constitue une donation déguisée de 200 000 € aux yeux du fisc. L’administration requalifiera l’opération et réclamera les droits de donation sur les 200 000 € minorés. La vente avec réserve d’usufruit à ses enfants est également regardée de près et souvent requalifiée en donation avec réserve d’usufruit si le prix est manifestement sous-évalué.

Le sixième piège concerne les donations entre époux. Contrairement aux idées reçues, les donations entre époux mariés ne bénéficient que d’un abattement de 80 724 € (bien inférieur aux 100 000 € entre parent et enfant) et supportent le même barème de droits. Il est souvent plus avantageux fiscalement de laisser jouer la succession entre époux qui bénéficie d’une exonération totale de droits, et de privilégier les donations directes aux enfants.

Donation simple vs donation-partage : choisir selon votre situation familiale

La donation simple convient parfaitement aux situations familiales simples avec un seul enfant ou lorsque vous souhaitez aider spécifiquement un enfant qui en a davantage besoin (achat de résidence principale, difficultés financières, handicap). Elle se réalise rapidement et permet une grande souplesse dans le choix du bien et du bénéficiaire.

Son inconvénient majeur réside dans le rapport civil qui s’appliquera au moment de votre décès. La valeur du bien donné sera réévaluée au jour du décès pour vérifier l’égalité du partage entre tous les héritiers. Si votre maison donnée valait 200 000 € en 2025 et qu’elle en vaut 350 000 € à votre décès en 2040, c’est cette dernière valeur qui sera prise en compte pour calculer la part de chaque enfant dans la succession. L’enfant donataire aura potentiellement reçu plus que sa part et devra compenser ses frères et sœurs.

La donation-partage élimine ce risque en figeant définitivement la valeur des biens au jour de la donation. Elle exige néanmoins de répartir l’ensemble de votre patrimoine (ou une partie significative) entre tous vos enfants en même temps. Vous ne pouvez pas faire une donation-partage avec un seul enfant, elle nécessite au minimum deux bénéficiaires.

La donation-partage est particulièrement recommandée dans trois situations. Premièrement, lorsque vous possédez plusieurs biens immobiliers et souhaitez les répartir équitablement entre vos enfants (la maison à l’aîné, l’appartement au cadet). Deuxièmement, lorsque vous anticipez une forte valorisation future de certains biens et souhaitez éviter les conflits liés à cette disparité. Troisièmement, lorsque vous voulez sécuriser définitivement le partage et éviter toute remise en cause ultérieure.

La donation-partage peut aussi intégrer une clause de réévaluation si vous craignez qu’un bien se dévalorise anormalement après la donation. Cette clause permet, sous certaines conditions strictes, de réévaluer les lots si un déséquilibre manifeste apparaît entre les enfants.

En cas de famille recomposée avec enfants de plusieurs lits, la donation-partage transgénérationnelle permet d’inclure à la fois vos enfants et vos petits-enfants dans le même acte, chacun recevant sa part selon votre volonté. Cette technique complexe nécessite l’accord de tous les bénéficiaires et présente des avantages fiscaux en permettant de sauter une génération.

Optimiser fiscalement votre donation de maison : stratégies et calendrier

Plusieurs stratégies permettent de minimiser considérablement les droits de donation tout en respectant strictement la législation.

La donation en couple constitue la première optimisation. Plutôt que de donner seul, donnez en couple : chaque parent utilise son abattement de 100 000 €, soit 200 000 € au total par enfant. Pour une maison de 300 000 €, l’économie de droits peut dépasser 20 000 € comme démontré précédemment.

La donation progressive sur 15 ans permet d’utiliser plusieurs fois l’abattement. Donnez une première tranche de 100 000 € maintenant, attendez 15 ans, puis donnez à nouveau 100 000 €. Si vous avez 60 ans et une maison de 300 000 €, vous pouvez donner 100 000 € aujourd’hui sans droits, puis 100 000 € à 75 ans, et enfin léguer le solde de 100 000 € au décès en utilisant l’abattement successoral (qui est le même que l’abattement donation). Total de droits : zéro.

Cette stratégie nécessite toutefois d’anticiper suffisamment tôt et de fractionner les donations, ce qui peut complexifier la gestion du bien si vous le divisez en plusieurs quotes-parts données successivement.

La donation avec réserve d’usufruit après 70 ans offre un double avantage fiscal. Non seulement vous réduisez l’assiette taxable en ne transmettant que la nue-propriété (70 % de la valeur à 75 ans, 80 % à 85 ans), mais vous conservez l’usage du bien jusqu’au décès. À votre décès, l’usufruit s’éteint sans taxation et la pleine propriété se reconstitue chez le nu-propriétaire. Vous aurez transmis 100 % de la valeur en ne payant des droits que sur 70 ou 80 %.

Le démembrement croisé entre époux constitue une technique d’optimisation avancée. Chaque époux donne la nue-propriété de sa moitié du bien aux enfants tout en conservant l’usufruit. Au premier décès, le conjoint survivant conserve l’usufruit de la totalité du bien (grâce au droit viager du conjoint survivant) tandis que les enfants détiennent déjà toute la nue-propriété. Au second décès, la pleine propriété se reconstitue sans aucune taxation supplémentaire. Cette technique complexe nécessite un conseil notarial approfondi.

La donation avant une vente envisagée permet parfois d’optimiser la fiscalité de la plus-value immobilière. Si vous envisagez de vendre votre résidence secondaire qui a pris beaucoup de valeur, la plus-value serait taxée à 36,2 % (19 % d’impôt + 17,2 % de prélèvements sociaux). Donner le bien à vos enfants puis le vendre juste après peut, sous conditions, permettre d’éviter partiellement cette taxation si les enfants n’ont pas d’autre résidence et peuvent bénéficier de l’exonération de résidence principale après l’avoir habitée deux ans. Cette stratégie nécessite une analyse fine car l’administration fiscale surveille ces montages de près.

Réserve héréditaire et quotité disponible : respecter les droits de tous vos héritiers

La réserve héréditaire protège vos descendants directs (enfants et, à défaut, petits-enfants) en leur garantissant une part minimale de votre succession quoi que vous fassiez de votre vivant. Cette réserve limite votre liberté de donner ou de léguer comme bon vous semble.

Avec un enfant unique, la réserve héréditaire représente 50 % de votre patrimoine. Vous pouvez librement disposer de l’autre moitié (quotité disponible) en faveur de qui vous voulez : un autre enfant, un tiers, une association. Avec deux enfants, la réserve monte à 66,67 % (soit 33,33 % par enfant) et la quotité disponible descend à 33,33 %. Avec trois enfants ou plus, la réserve atteint 75 % (soit 25 % par enfant) et la quotité disponible n’est que de 25 %.

Attention, la réserve se calcule sur votre patrimoine global reconstitué au jour du décès, pas sur votre patrimoine actuel. Pour reconstituer ce patrimoine fictif, on additionne tous les biens existants au décès, on y ajoute fictivement la valeur de toutes les donations consenties de votre vivant (après les avoir réévaluées au jour du décès), et on en déduit les dettes. C’est sur cette masse totale qu’on calcule la réserve et la quotité disponible.

Si vos donations dépassent la quotité disponible, elles restent valables de votre vivant. Mais à votre décès, vos héritiers réservataires peuvent demander la réduction de ces donations excessives pour reconstituer leur réserve. L’action en réduction s’exerce contre les bénéficiaires des donations en commençant par la plus récente.

Exemple concret : Vous avez deux enfants et un patrimoine total de 600 000 € au décès. Vous avez donné 400 000 € à votre fille de votre vivant. Patrimoine reconstitué : 600 000 € + 400 000 € = 1 000 000 €. Réserve de chaque enfant : 1 000 000 × 33,33 % = 333 333 €. Votre fils n’a rien reçu et réclame sa réserve. Votre fille doit lui verser une soulte de 333 333 € pour respecter sa réserve. Elle ne conservera finalement que 266 667 € de la donation (400 000 – 333 333) plus sa part dans les 600 000 € restants (300 000 €), soit 566 667 € au total, exactement comme son frère (333 333 + 300 000 – 333 333 + 600 000 = 566 667 € chacun).

Pour éviter ces complications, veillez à respecter la réserve héréditaire dès la donation en équilibrant les donations entre vos enfants ou en utilisant la donation-partage qui répartit équitablement. Si vous souhaitez avantager un enfant, limitez cet avantage à la quotité disponible en le stipulant expressément dans l’acte de donation.